[투에이스의 절세 기술] 다주택자도 양도세 비과세 받을 방법은 있다

[땅집고] 양도소득세를 절감하는 방법 중 가장 효과적인 수단은 비과세 혜택을 이용하는 것이다. 1가구 1주택은 절세(節稅) 효과가 크다. 현행 법상 국내 거주자가 1가구 기준으로 양도일 현재 국내에 1주택을 2년 이상 보유하고 조정대상지역에서는 2년 거주하면 양도했을 때 발생하는 소득을 전부 비과세한다.

[땅집고] 양도소득세를 절감하는 방법 중 가장 효과적인 수단은 비과세 혜택을 이용하는 것이다. 1가구 1주택은 절세(節稅) 효과가 크다. 현행 법상 국내 거주자가 1가구 기준으로 양도일 현재 국내에 1주택을 2년 이상 보유하고 조정대상지역에서는 2년 거주하면 양도했을 때 발생하는 소득을 전부 비과세한다.

하지만 보유한 주택 수가 늘어나면 비과세 혜택을 받기가 어렵다. 2주택 이상이라면 어떻게 해야 효과적인 절세가 가능할까. 1주택자처럼 비과세 혜택을 받을 수는 없을까.

■ 2주택자도 비과세 혜택을 받을 수 있다

1가구가 2주택을 소유하고 있다면 먼저 양도하는 주택에 대해 양도세가 과세되는 것이 원칙이다. 그러나 일정한 요건을 갖추면 2주택자라도 양도세를 비과세하는 경우가 있다.

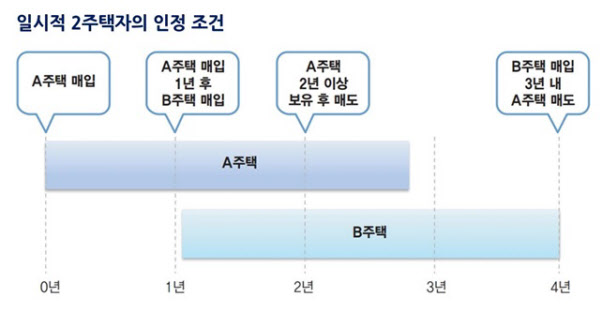

소득세법 89조 1항 ‘나’에는 1가구가 1주택을 양도하기 전에 다른 주택을 대체 취득하거나 상속, 동거봉양, 혼인 등으로 인해 2주택 이상을 보유하는 경우에도 비과세 혜택을 받을 수 있다고 규정한다. 이런 사유로 일시적 2주택자인 경우 아래의 ‘1-2-3원칙’을 기억하자.

일시적2주택 비과세 혜택을 누리려면 기존 주택을 매입한 시점에서 1년이라는 기간을 두고 다음 주택을 구매해야 2주택 모두 비과세 혜택을 누릴 수 있다. 이는 비과세 혜택이 악용되는 것을 막기 위한 조치다. 어떤 사람이 A주택을 매입한 이후 최소 1년이 지나 B주택을 매입하면 A주택을 팔 때 양도세가 비과세된다. 이런 조항을 만든 이유는 A주택을 산 바로 다음날 B주택을 매입하고 2년이 지나 A주택을 팔고 그 다음날 B주택을 팔면, 또 다시 1주택자로 비과세 혜택을 받기 때문이다.

먼저 산 주택의 보유기간은 2년 이상, 두번째 주택을 산지 3년 이내 첫 주택을 매도하는 것이 비과세 혜택을 누릴 수 있는 조건이 된다. 다만, 1년 기간에도 예외는 있다. 건설임대주택을 분양받는 경우, 공익사업법에 의한 협의매수 수용을 당한 경우, 1년 이상 거주하다가 취학이나 근무상 형편, 질병 요양, 기타 부득이한 사유로 인해 가구원 전원이 다른 시·군으로 이사하는 경우에는 1년 시차를 두지 않아도 된다.

■ 장기임대주택으로 등록하면 다주택자도 비과세

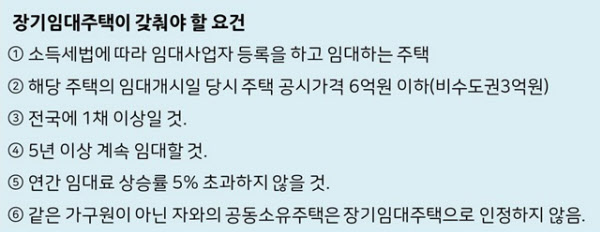

거주주택과 장기임대주택을 보유한 경우 일시적2주택뿐만 아니라 다주택자도 거주주택을 양도할 때 비과세 혜택을 받을 수 있다. 주택을 3채 가진 소유주가 자신의 거주주택에 가구원 전원과 2년 이상 살았을 경우 거주주택을 제외한 나머지 주택을 임대주택으로 등록하면 절세할 수 있다. 비과세 여부를 판정할 때 임대주택은 주택 수에 포함하지 않기 때문이다.

다만 조건이 엄격하다. 반드시 가구원 전원이 2년 이상 거주해야 한다. 장기임대주택도 공시가격이 6억원 이하이고, 5년 이상 계속 임대해야 하는 등 일정한 요건을 갖춰야 한다.

■ 보유한 주택, 2020년 이전에 팔아라

3주택 이상을 보유했다면 주택을 파는 요령만 알아도 절세 혜택을 볼 수 있다.

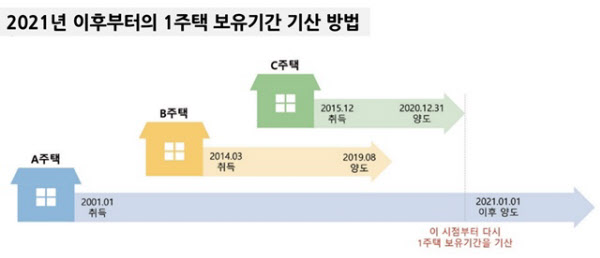

2019년 현재 갑돌씨는 3채의 주택을 갖고 있다. 2001년 취득해 양도차익이 5억원인 A주택, 2014년 구입해 양도차익이 3000만원인 B주택, 2015년 매입해 양도차익이 1억원인 C주택이다.

갑돌씨가 비과세 혜택을 받는 가장 현명한 방법은 무엇일까. 2020년까지 양도차익이 가장 많은 A주택을 마지막에 양도해 1주택으로 비과세 혜택을 받는 것이다. 양도차익이 가장 적은 B주택을 양도하고 그 다음에 C주택을 팔면 A주택 하나만 남게 돼 1주택자가 된다. 이 경우 2020년까지는 양도차익 5억원에 대한 양도세가 비과세된다.

그런데 만약 C주택을 2020년 12월31일 양도하고, A주택을 다음날인 2021년 1월1일 이후 판다면 비과세 혜택을 받을 수 없다. 2021년부터는 1주택자가 된 시점부터 보유기간을 새로 계산하기 때문이다.

이 때 A주택의 보유기간은 C주택을 양도한 2020년 12월 31일부터 계산되므로 비과세를 받으려면 2023년 1월까지 기다려야 한다. 따라서 다주택자들이 주택을 정리하며 비과세 혜택을 받고자 한다면 2020년까지 기존 주택을 양도하는 것이 좋다.